未婚のひとり親の税制措置、寡婦控除が見直されました!②

こんにちは!WLPの植平です。

第2回目の今回は、改正後の「ひとり親」及び「寡婦」の要件と控除額について書きたいと思います。

これまでの寡婦控除は、婚姻歴のある者のうち、性別、収入要件、扶養の子の有無、死別か離婚かによって、寡婦・寡夫・特別の寡婦の3つに分けられており、27万円か、35万円の控除を受けられていました。

改正後は、婚姻の有無に関係なく、ひとり親か寡婦の2つとなります。ひとり親に該当すれば、性別に関係なく35万円の控除を受けられ、ひとり親に該当しない寡婦の場合は、扶養の有無、死別か離婚かによって27万円の控除を受けられることとなりました。

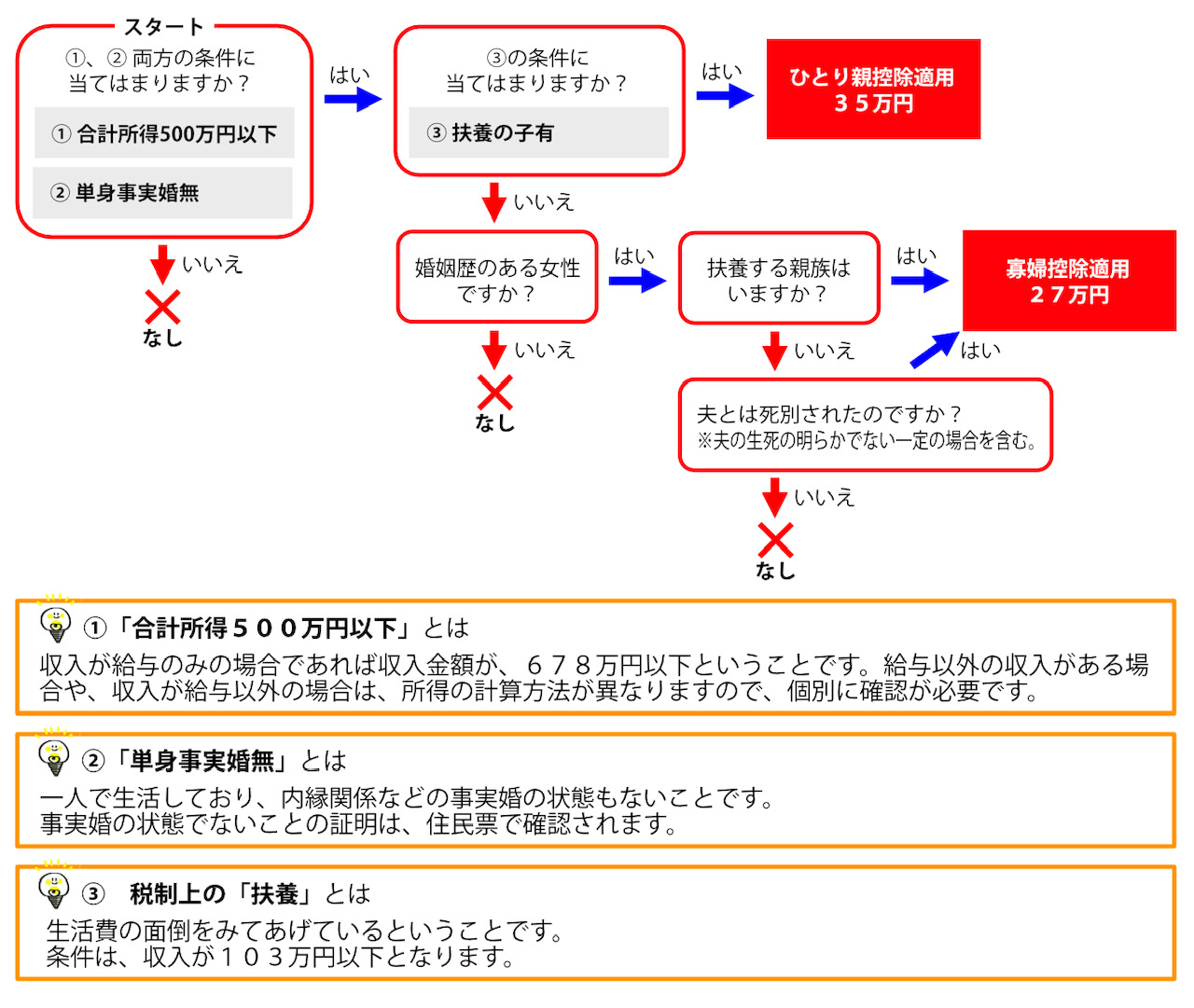

それでは、どのような場合がひとり親控除に該当し、どのような場合が寡婦控除に該当するのかみていきましょう。

「ひとり親」とは、現に婚姻をしていない者又は配偶者の生死の明らかでない一定の者のうち、

次の3つの要件を満たす単身者をいいます

(1)合計所得金額が500万円以下であること。

(2)その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと。

※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とする。

(3)その者と生計を一にする子を有すること

※その年分の所得金額の合計額が48万円以下であること。

※他の者の同一生計配偶者又は扶養親族とされている者を除く

以上3つの要件を満たすと、「ひとり親控除」の対象となり、35万円の所得控除が適用されます。

ひとり親に該当しない場合でも、婚姻歴のあった女性であれば、寡婦控除該当の可能性があります。

上記のひとり親の要件の(1)と(2)に加えて、(3)か(4)にあてはまる場合は、「寡婦控除」の対象となります。

(1)合計所得金額が500万円以下であること。

(2)その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと。

※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とする。

(3)扶養親族がいる。

(4)扶養親族はいないが、夫と死別した場合(夫の生死が明らかでない一定の場合を含む)

文章だと分かりにくいので、簡単なフロー図にしてみました。

今回の改正にて、婚姻歴の有無による不公平、男性のひとり親と女性のひとり親との間の不公平が解消されたことになります。

寡婦控除の対象ではなかった未婚のひとり親が、「ひとり親」に該当することとなる場合や、逆にこれまで、寡婦(寡夫)控除の対象であった方が「ひとり親」に該当しない場合もありますのでご注意ください。

次回は、「ひとり親控除の適用を受けるには、どのような手続きを取れば良いのか」についてお話したいと思います。